Fecha de Publicación: 18/01/2022

Cierre de campaña: récord de producción para el trigo 2021/22 ¿Cuál será su aporte a la economía?

Con la recolección de los últimos lotes en el sur de la Provincia de Buenos Aires, la Bolsa de Cereales dio por finalizada la cosecha de trigo 2021/22. Lluvias menores a los promedios históricos, pero en momentos clave para el desarrollo de los cultivos, permitieron alcanzar rendimientos récord en regiones del centro y sur del país, que resultaron en una cosecha de 21,8 Mtn (+28% i.a.), la mayor de la historia. El aumento de las cantidades producidas, en conjunto con un favorable escenario de precios internacionales, determinan una contribución de la cadena del trigo a la economía argentina también en niveles récord para el año 2022.

Producción de trigo campaña 2021/22

Con niveles de precios históricamente elevados, pero inferiores a los actuales, durante el Lanzamiento de Campaña Fina 2021/22 de la Bolsa de Cereales en abril del año pasado se destacó al escenario climático y la variabilidad del precio como los principales factores de incertidumbre para el crecimiento de la cadena en el 2022.

Respecto al escenario climático, la característica de año “Niña” se confirmaba temprano en la campaña, por lo que se esperaban lluvias menores a los promedios históricos. Sin embargo, una buena relación insumo/producto permitía augurar una campaña con alta inversión en tecnología, por lo que las perspectivas eran alentadoras. Se estimaba un volumen de cosecha que iguale al máximo histórico registrado hasta ese momento (2018/19: 19 MTn).

Favorecida por una buena condición hídrica, la siembra se desarrolló con normalidad, incluso registrando importantes adelantos respecto a los valores históricos. Frente a este escenario, se logró recuperar superficie en sectores del centro y norte del área agrícola nacional, que durante el ciclo 2020/21 no habían podido concretar sus planes de siembra, como consecuencia del déficit hídrico que los atravesó durante la ventana de siembra. En la región bonaerense, en cambio, un mejor escenario para el cultivo de cebada desplazó en cierta medida al trigo, especialmente en el sur de la provincia en donde la cebada había registrado una importante retracción del área sembrada durante el ciclo 2020/21. En suma, en números absolutos a escala nacional se estima una superficie implantada de 6,6 MHa durante la campaña 2021/22, reflejando una leve expansión interanual del 1,5 %, con una mayor participación de la región centro en el área sembrada.

A pesar del año “Niña” el desarrollo del cultivo se vio beneficiado por diferentes factores, entre los que podemos destacar: heladas durante el crecimiento inicial que fomentaron un mayor desarrollo radicular y macollaje; lluvias por debajo al promedio histórico pero bien distribuidas durante el ciclo, con abundantes precipitaciones durante primavera, previo a las etapas reproductivas, lo que permitió llevar a cabo las labores de refertilización; y posteriormente clima seco con amplitud térmica hacia etapas de llenado que ayudó a minimizar el impacto de enfermedades.

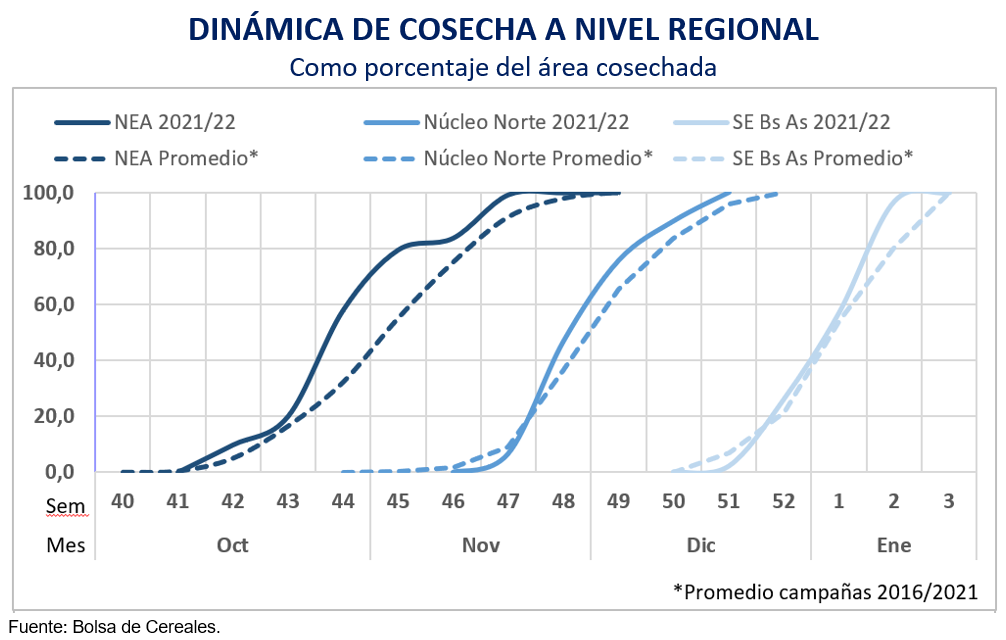

Además de la inversión en tecnología, debe destacarse también el rol favorable de mejores prácticas, como rotación de cultivos, implementadas durante los últimos años, que ayudaron a amortiguar el impacto de momentáneas deficiencias hídricas y gran amplitud térmica durante el ciclo del cultivo. El clima seco se extendió durante la cosecha también, lo que agilizó las labores a campo, permitiendo una rápida recolección de lotes desde diciembre en adelante.

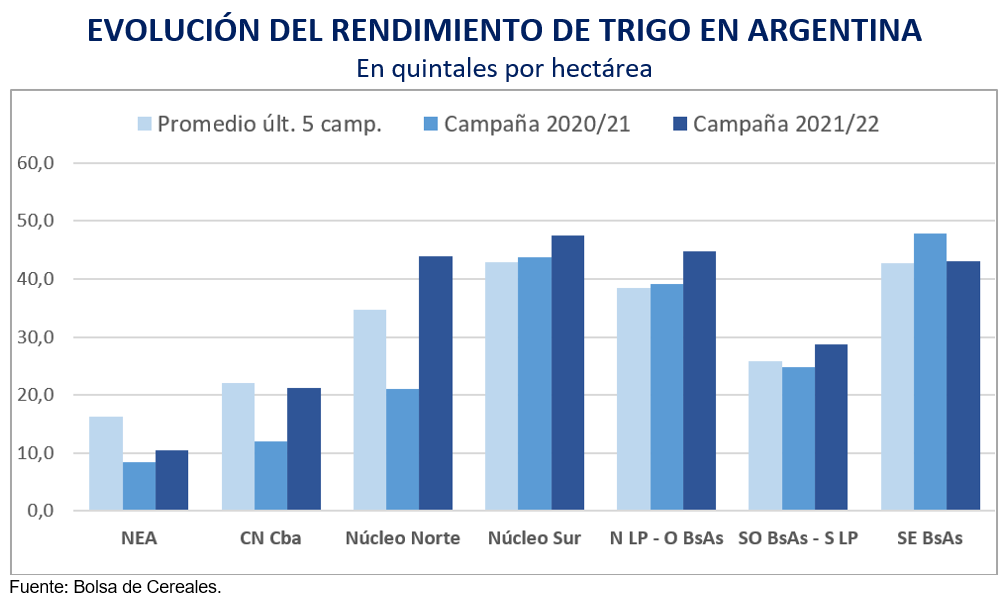

Durante la cosecha se registraron rendimientos récords en diferentes regiones sobre el centro del área agrícola, mientras que en sectores clave de Buenos Aires y La Pampa no se alcanzaron rindes máximos, pero si hasta un 30% por encima de los promedios históricos.

A medida que se confirmaban rendimientos por encima de las expectativas iniciales, la estimación de producción para la campaña se incrementaba, cerrando el ciclo con un volumen final de 21,8 MTn, que se constituye en nueva marca histórica de producción para el cereal.

Principales usos del trigo para la nueva campaña

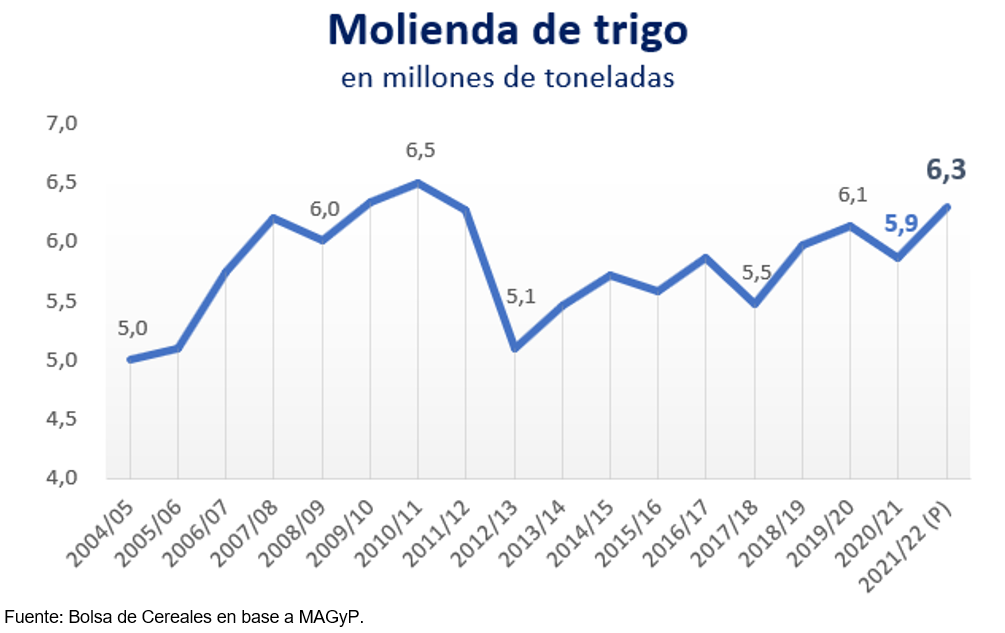

El aumento de +28% de las cantidades producidas en relación a la campaña previa impulsaría los distintos usos del trigo, traccionando el crecimiento del resto de los eslabones de la cadena de valor. La molienda del cereal se estima en 6,3 millones de toneladas, registrando un crecimiento del 7% en interanual, pero todavía por debajo del récord de 6,5 millones de toneladas molidas en la campaña 2010/2011. Será determinante para alcanzar estos niveles de molienda lo que suceda con la exportación de harina de trigo, estimada en 0,65 millones de toneladas (+16% i.a.).

Por su parte, las exportaciones de trigo crecerían un 24% alcanzando las 13,3 millones de toneladas para la campaña 2021/22, lo que marcaría un récord histórico para las ventas argentinas del cereal. Este incremento permitiría que Argentina gane participación en el mercado internacional, abasteciendo el 7% de las compras mundiales (+1 p.p. interanual), consolidándose como el séptimo exportador del globo.

Con estas proyecciones para los principales factores de la demanda, y dada la estimación de producción de trigo, los stocks al final del ejercicio alcanzarían las 3,4 millones de toneladas (+1,3 MTn. i.a.). De esta manera, todavía existe espacio para posibles aumentos en las estimaciones de molienda y exportaciones para el ciclo 2021/22, que serán evaluados a medida que transcurra la campaña comercial.

En relación, al 05/01 se llevaban comercializadas 13,6 millones de toneladas del cereal, un 40% más en relación al mismo momento de la campaña previa. El sector exportador ya lleva compradas 12,6 millones de toneladas, casi 5,4 millones de toneladas por encima a las compradas a mismo momento del ciclo 2020/21. Las declaraciones juradas de venta al exterior ya alcanzan las 11,7 millones de toneladas (vs 7,6 a igual fecha de campaña anterior).

Escenario de precios

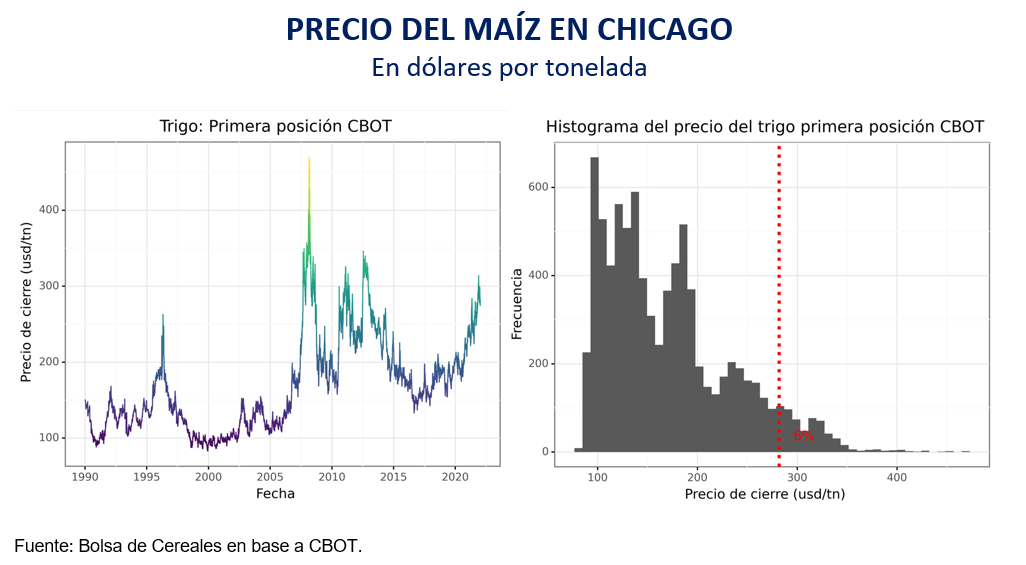

La cotización del trigo en Chicago mostró una tendencia alcista desde junio del 2020, pasando de 174 usd/tn a 282 usd/tn (+62%). Si bien es verdad que existe un retroceso tras alcanzar su máximo a fines de noviembre de 2020 (314 usd/tn), aún nos encontramos en niveles históricamente elevados. Poniendo en contexto, solamente en el 6% de los días transcurridos desde 1990 hasta la actualidad el precio en este mercado fue superior a los registrados en enero de 2021. El mismo movimiento se replicó en los precios de exportación (FOB) y el recibido por el productor a nivel local (FAS), aunque en una menor cuantía. Desde junio de 2020, el precio FOB aumentó un +27% y en relación a enero del año pasado se encuentra en promedio un +8% por encima. Mientras que el precio FAS aumentó un +26% desde el inicio de la tendencia alcista y en promedio se ubica un +7% por encima de enero del 2020.

.png)

Entre los principales factores detrás de los movimientos de los últimos meses se encuentran la entrada de la cosecha del Hemisferio Sur (Australia y Argentina), con producciones superiores a las estimadas inicialmente, y la expectativa de una suba en la tasa de interés de Estados Unidos. No obstante, el panorama estructural de la campaña es de una relación stock/consumo más tirante en relación a campañas previas, con una demanda activa por parte de los principales países importadores y restricciones a las exportaciones en Rusia. A futuro habrá que prestar atención a las negociaciones por las barreras sanitarias que hoy impiden la compra de trigo ruso por parte de China y a la performance exportadora del Hemisferio Sur, en particular de Argentina, que se encuentra afectada por la bajante del río Paraná.

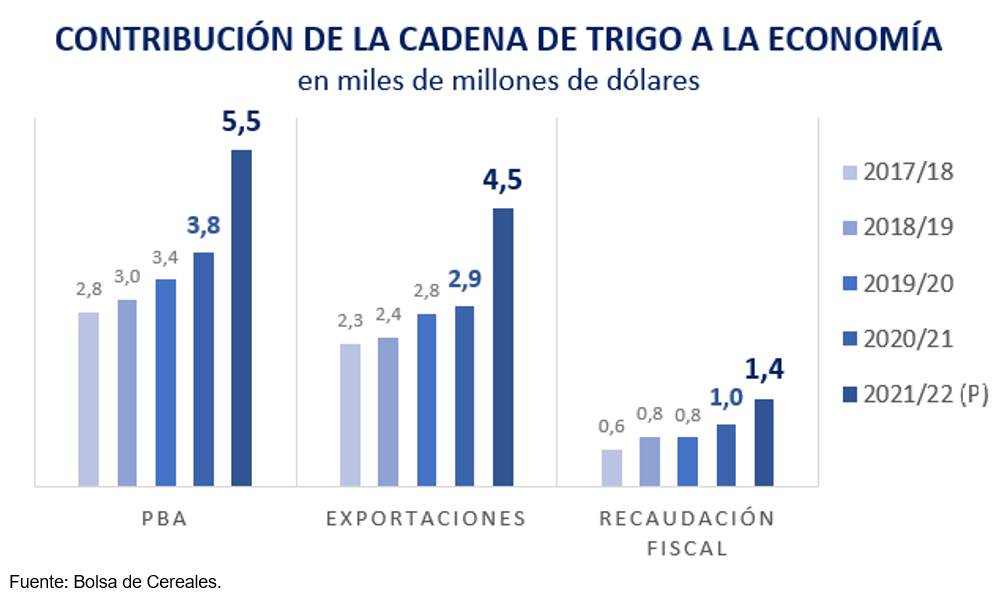

Aporte a la economía argentina en el 2022

Como resultado, el gran aumento de las cantidades producidas (+28% i.a.) junto con el incremento registrado en los precios del grano (+15% i.a.) determinarían una contribución récord en términos de valor agregado, exportaciones y recaudación fiscal. El Producto Bruto de la Cadena Triguera alcanzaría USD 5.500 millones en el 2022, un 43% por encima del valor del año pasado y máximo registro histórico. Adicionalmente, se generarían exportaciones récord por USD 4.500 millones (+53% i.a.) y la cadena aportaría USD 1.450 millones en recaudación fiscal (+41% i.a.). De esta manera, la cadena del trigo continuaría en la senda de crecimiento, siendo una de las que mejor desempeño ha mostrado desde la campaña 2015/16, lo que le ha permitido ganar participación en el Producto Bruto Agroindustrial. Particularmente, este año 2022 tendrá un rol protagónico. Con la cosecha gruesa afectada por un escenario de déficit hídrico, el significativo crecimiento estimado para la cadena triguera es una gran noticia para la economía argentina.